디딤돌 특례 신생아 대출은 최대 소득 1억 3천만원까지도요. 최대 1%대의 디딤돌 대출을 받을 수 있습니다. 기존에는 소득기준이 매우 낮아서요. 이거를 받고 싶어도 못 받는 분들이 많았는데요. 이거를 1억 3천만원으로 확 풀었습니다. 단 조건이 있습니다. 자녀를 낳아야 합니다.

디딤돌 특례대출 조건

오늘 설명드린 내용은요 디딤돌 특례대출 소독 요건 1억 3천만원까지 또 전세자금대출 버팀목 대출도 풀었다는 거고요. 또 신생아 특별공급과 신생아 우선 공급이 생겼다는 것 그 외에도 기타 공공분양에서 결혼한 신혼부부에게 기회를 더 준다는 것인데요.

이 글에서는 이 주택 구매대출 이게 소득요건이 어느 정도 완화됐는지 디딤돌 구매대출 관련해서만 집중적으로 설명을 드리고요. 신생아 특별공급과 우선공급 기타 공공분야 결혼 규제 완화에 대해서는요 따로 또 설명은 다음 글 참고해주세요.

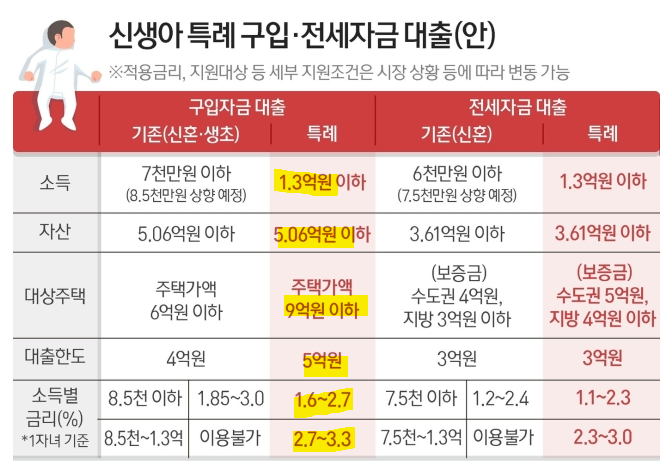

가장 중요한 디딤돌대출 소득요건은 완화입니다. 디딤돌 대출이 뭐였죠. 최대 1% 때 금리로 주택은 구입할 수 있는 정책 대출입니다. 정말 금리가 나서서 받고 싶어도 받지를 못했죠. 왜냐 엄격한 소득 요건이 있었기 때문입니다.

미혼과 일반 가구는 소득 6천만원 이하 신혼부부는 7천만원 이하여야지만 받을 수 있었어요. 그런데 이걸요. 출산한 가구에 한해서요 맞벌이 기준 소득 1억 3천만원 이하도 받을 수 있게 한다는 겁니다.

이 정도면요 예를 들어서요 남자가 대기업 초봉 7천만원 여자가 대기업 초봉 6천만원에 맞벌이 신혼부부도요 자녀가 있다면이 1%대의 주택 구입 대출을 받을 수 있다는 겁니다. 단 조건이 있습니다.

23년도 출생 신생아 가능한가?(22년도는?)

대출 신청일 기준 2년 이내에 출산한 무주택 가구여야 됩니다. 이때 이 출산은요 23년 출생일부터 적용을 합니다. 그러니까요. 내가 만약에 내년에 이걸로 신청을 한다면요. 2024년 1월 신청일 기준 2년 이내 출생한 자녀가 있으면 되지만 이번 제도가 이번에 시행되는 거니까요. 정부는 23년 출생한 자녀부터 시행을 하겠다는 거죠. 그러니까 내가 내년에 디딤돌 특례 대출을 신청할 때

23년에 출생한 자녀가 있으면 신청 가능한 거고요. 22년에 출생한 자녀가 있으면 신청이 안 됩니다.

결국 23년 이후 출생한 자녀가 있으면요. 특례대출을 신청할 수 있는 겁니다.

대환용 디딤돌 특례

자 그러면 내가 대환용으로 대출 갈아타기로도 신청할 수 있을까요. 정부는요 아직이 대환용에 대해서는 구체적인 내용은 밝히지 않았지만 검토 중이라고 밝혔습니다. 즉 내가 이미 1주택이고 주택 담보대출 있어요. 그런데 이 조건이 맞아요. 23년 출생한 자녀가 있고 연봉 1 그렇다면 대환용으로 이 1%대 낮은 금리의 대출로 갈아탈 수 있다는 겁니다. 그러므로 대환도 가능하니까요. 대환에 대한 구체적인 내용이 나올지 그건 나올 거니까 그 부분을 좀 지켜보시면 좋겠죠.

주택 대상가액 9억 확대

더 중요한 건 주택 대상가액이 넓어집니다. 그동안이 주택 구입 대출은 주택 대상이요 6억 이하였어요. 그런데 이거를 9억 이하로 풉니다. 그러니까요. 6억 이하면 그동안은 서울 수도권 집값이 넘어올라서 살 집이 없다 조용되는 집이 없다 그런 어떤 하소연도 많았는데요.

이번에 정보가 그래서 이 대출이 가능한 주택을 9억 이하로 푼 거예요. 6억 이하의 대출 한도도요 최대 4억이었는데요. 이번에 최대 5억으로 풉니다. 즉 9억 이내의 집이라면요 최대 5억까지 1%대 대출로 가능을 합니다.

맞벌이 기준 연봉 1억 3천만원 이하여도 단 자녀가 있어야 합니다. 2년 이내에 출생한 자녀가 있어야 되고요.

디딤돌 대출 주택 가격 한도 총정리(담보 평가액 5억 기준)

금리는?

그러면 이때 적용되는 금리가 얼마나 혜택일까요. 소득에 따라 1.6에서 3.3%를 적용합니다. 맞벌이 부분은요

- 연봉 8,500 이하는요 1.6에서 2.7% 구간을 이용할 수 있고요.

- 8,500에서 1억 3천 이하는요 2.7에서 3.3% 금리를 이용할 수 있습니다.

- 특례금리를 5년 적용하는 겁니다.

그러니까 대기업 맞벌이 1억 3천만원 만약에 그런 정도라면 2.7에서 3.3 요걸 이용할 수 있고 8,500 이해라면 온갖 우대금리 혜택을 다 끌어모으면 1%에서 2%대 금리를 이용할 수 있을 것 같습니다.

디딤돌 대출 금리 인상 전 받는 방법(잔금일 언제까지 가능)

우대금리

여기가 정책금리잖아요. 그래서 각종 우대금리가 많습니다. 이런 우대금리를 적용하면요 1억 3천만원 연봉 상당 구간이어도요. 각종 우대금리를 적용하면 2% 후반대 금리를 이용할 수 있지 않을까 그런 생각이 듭니다. 여기 정부가 설명했죠.

디딤돌 대출 청약통장 우대금리 서류 증빙 하는 방법(기존 대출자 적용여부)

추가 출산시

추가 출산시에요. 신생아 1명당 0.2% 포인트 추가로 금리를 인하여 주고요. 특례 금리 5년 더 연장을 부여해 줘서 최장 15년간이 특례대출을 이용할 수 있습니다. 그러니까요. 이 특례금리는요 5년간만 적용을 시켜 주는데 자녀를 한 명 더 나으면 5년을 더 연장을 해준다는 거죠.

정리

자 그러면이 대출 언제 시행되나요. 2024년 1월 시행 예정입니다. 다시 정리해볼까요. 내가 맞벌이 연봉 1억 3천만원 이어도요 올해 2023년에 태어난 아이가 있다며 최대 5억까지 금리 1.6%에서 3.3%로 대출을 받을 수 있고요. 특례 대출금리는 5년간 이용할 수 있고요. 자녀가 나중에 더 태어나면 그만큼 우대금리를 받을 수 있습니다.

이자 계산

얼마나 돈을 아끼는 걸까요. 만약 5억 원을 대출 받을 때요 시중금리 5%를 적용받은 경우 연간 이자는 2,500만원입니다. 그런데 디딤돌 대출 금리 2%를 적용받은 경우 연간 이자는 1000만원입니다. 그러면요 시중금리를 이용할 때보다 디딤돌 대출 금리를 이용할 때가 1500만원 절약하고 5년까지되면 7500만원이고 2명 낳으면 1억5천이상이 세이브 되는것 입니다.

또한 전세 부분도 매우 저금리로 대출을 해주고요. 청약 부분에서는 공공분양에서는 임신과 출산이 되면 특별공급 자격을 부여한다는 거고요. 민간분양에서는 생애최초 신혼부부 특별공급시에 우선 공급을 하는 조건으로 출산 가구에게 우선권을 주는 겁니다. 사실 청약에 대한 부분도 굉장히 좀 많이 발표를 했는데 이 부분은 지금 분량이 길어질 수 있으므로요. 다음글에서 준비하도록 하겠습니다.

자주 묻는 질문

임신한 경우? 태아도 적용되는지?

아쉽지만 출생한 경우만 해당되고 23년이 이후 출생 24년도 부터 시작되며 2년전에 태어난 신생아에 한해서 되니까 25년이 되면 24년 23년 신생아 인정되는 식으로 됩니다.